FUENTE DE PIEDRA

Aventuras y desventuras de la Laguna Salada (V)

1870-1880.- Una de números… y el relevo.

El contrato asignado en 1870 a una empresa francesa para desecar La Laguna y sanear el terreno que la ocupa la eximía de cualquier tipo de tasa o impuesto. Más adelante se hacía una nueva concesión a dicha empresa para que explotase la sal, que era propiedad del Estado, al cual debía de abonar 8.000 reales mensuales, o sea, 2.000 ptas. lo que suponía un desembolso anual de 24.000 ptas. Este segundo contrato nada decía que dicha empresa, por la explotación de la sal y los beneficios que de ello obtenía, estuviese libre de cargas, lo que motivó un conflicto que duraría toda la década que la compañía gestionó el rendimiento salino.

Con este fin nacía la Société civile française des Terrains et Salines de Fuente-Piedra que no tardó en emitir acciones y obligaciones para contar con el capital suficiente para emprender la obra en cuestión. Al respecto, durante los días 7 al 9 de octubre de 1872 puso a la venta una emisión de 12.000 obligaciones hipotecarias al precio de 285 francos franceses que había que satisfacer del siguiente modo: 100 francos en la suscripción, 85 en el reparto de las obligaciones y los 100 restantes un mes más tarde, según se especificaba en los anuncios publicitarios que la sociedad publicó en varios periódicos de la prensa francesa. Un año más tarde (25 de diciembre de 1873), ponía en circulación una nueva emisión de obligaciones al precio unitario de 400 francos, con la que la Société alcanzó un capital de cuatro millones de francos franceses.

La gestión de la empresa pensamos que no fue muy acertada, pues de continuo alegaba pérdidas y no abonaba los correspondientes impuestos, desatendiendo tanto los especificados en el contrato de concesión, como los generados por el beneficio obtenido por la extracción de sal, lo que provocó que le fuesen embargadas dichas sales en más de un ejercicio fiscal.

La Société no colaboró con la Junta Pericial del Ayuntamiento en lo que a los beneficios obtenidos por la explotación de la salina se refería, de cuyo resultado se debía establecer el impuesto correspondiente. Sin embargo, para el Ayuntamiento, amillarar la riqueza obtenida por la sal no le supuso ningún obstáculo; hizo sus números, que por supuesto no coincidían con los que más tarde presentaba la compañía gala.

En resumen, el Ayuntamiento manejó los números aportados por los trabajadores y operarios que allí faenaban, concluyendo se habían extraído 600.000 fanegas de sal, que por hallarse a la intemperie (la fábrica de abonos la levantaría otra empresa una década más tarde), se le dedujo un 15%, por la merma, quedando 510.000 fanegas líquidas para amillarar que a 3,5 reales importaban 446.250 ptas. A este importe se le dedujeron los gastos: 24.000 ptas. que se pagaban al Estado por el arriendo de La Laguna, los ocasionados en la extracción de la sal y los sueldos del agente comercial, del fiel medidor, de los doce empleados con que contaba la compañía para custodiar la sal y el cabo que mandaba la fuerza, quedando líquido para amillarar 257.077,50 ptas. que al 3,5 % de cuota, más los gastos generados por la cobranza fallida y formación de expediente sumaban 9.537,57 ptas. resultando limpio para la empresa por su arrendamiento la cantidad de 248.539,93 ptas.

Por su parte, la empresa hacía sus números de forma bien distinta, siendo los beneficios finales, según ella, bastante menores, lo que motivó continuos pleitos y la intervención del consulado francés. Finalmente, la sentencia dictó que la empresa debía abonar 4.200 pesetas de impuestos en el ejercicio económico 1874-75. La Société no pagó, y la sal le fue embargada. Otro tanto le ocurrió al año siguiente, o sea, le fueron de nuevo embargadas.

Cuando en 1878 la compañía parecía levantar cabeza, la Dirección General de Rentas Estancadas prohíbe la venta de sal. Dos años más tarde, en 1880, se levanta la prohibición, pero aparece un nuevo impuesto que grava en 50 céntimos el quintal métrico producido.

La Société llega a 1880 con una deuda acumulada de 71.500 ptas. Se procedió a la venta de la sal, condicionada a satisfacer la deuda y para ejecutar la operación se nombró a D. José Morales comisionado de ventas.

Ese mismo año caducaba la exención de impuestos que por plazo de 10 años se había otorgado en el primer contrato. Para agravar la situación, el túnel que desaguaba al arroyo de Las Tinajas se hunde, o lo hundieron. Resultado de todo ello, la empresa se declara en quiebra y sale a subasta.

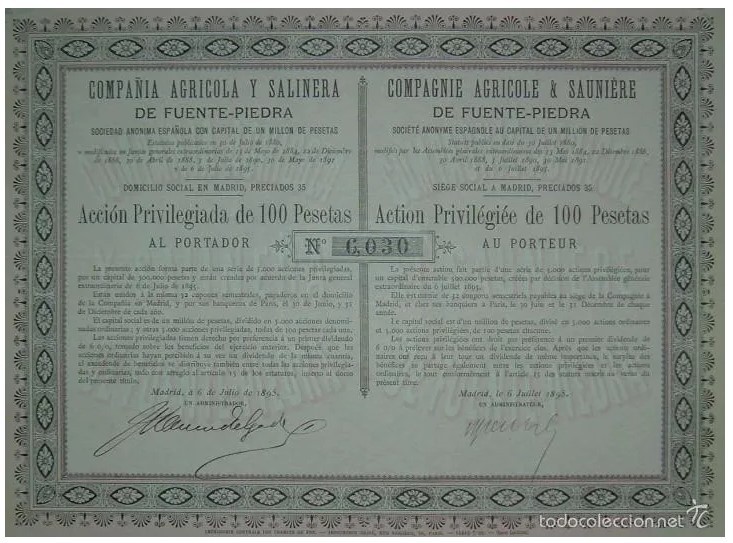

El 30 de julio de ese año, en Antequera, ante el abogado y notario don José Campos Simón se constituía la Compañía Agrícola y Salinera de Fuente-Piedra, una sociedad anónima que se iniciaba con un capital de 50.000 ptas. distribuidas en 1000 acciones de 50 ptas. cada una y cuyo fin era comprar los terrenos, obras de fábrica, y derechos de todo género que procedían de la antigua Laguna de Fuente de Piedra para explotarla agrícola e industrialmente. Cinco días más tarde, el 4 de agosto ya estaba legalizada dicha compañía y sus estatutos aparecerán publicados en la Gaceta de Madrid el sábado 21 de agosto de ese mismo año. El Marqués de Fuente de Piedra, Diego Casasola Stoppani, preside el comité, que lo componen 4 miembros más, y todos juntos acuerdan nombrar Director de la empresa a D. Juan Manuel Delgado.

Había nacido una nueva compañía que competirá satisfactoriamente a nivel internacional con sus homólogas en el ramo, obteniendo extraordinarios resultados económicos y gestionándose durante medio siglo (1880-1930), pasando a continuación a nuevas manos… pero esa es otra historia.

Francisco Muñoz Hidalgo